据日前中国工程机械工业协会公布的2020年全行业营业收入为7751亿元人民币,再创历史新高,首次站上7000亿元大关。从英国KHL出版集团日前公布的2021年全球50强榜单来看,我国工程机械行业企业在全球50强企业中的销售总份额也首次排名第一,超过美国,从上年度的17.7%激增到了24.9%,位列全球工程机械市场首位。徐工首次跻身前三,销售额由111亿美元提升至151.59亿美元,市场份额达到7.9%。三一重工从去年的第五升至第四,销售额从109.56亿美元提升至144.18亿美元,市场份额7.5%。龙工、中联重科是榜单中跃升最快的两家企业,均上升5个名次。其中,中联重科从第十跃升至第五。全球工程机械前10强排名表3所示。“十三五“我国工程机械主要机种销量见表4所示。

日前在唐山发布的中国工程机械行业“十四五”规划显示,2020年全行业完成营业收入同比增长16%,达到历史最高水平,完成了计划的总量规模预期目标。一批本土企业进入全球工程机械产业前列,出口及外营业收入占比预计超过30%,海外品牌影响力全面提升。“十三五”期间,我国工程机械进出口总额达到1260亿美元,比 “十二五”增长了4.39%,其中出口累计1059亿美元,增长13.4%,进口累计201亿美元,下降26.45%。预测“十四五”末中国工程机械行业营业收入将达到9000亿元人民币。

图3 2021年全球工程机械10强排名(英国KHL)

无疑,中国工程机械行业仍将具有较大的发展前景和发展空间,这也意味着中国工程机械行业将在做大的基础上持续做强。

图4 “十三五“我国工程机械行业销量

二、原材料成本上升吞噬企业利润

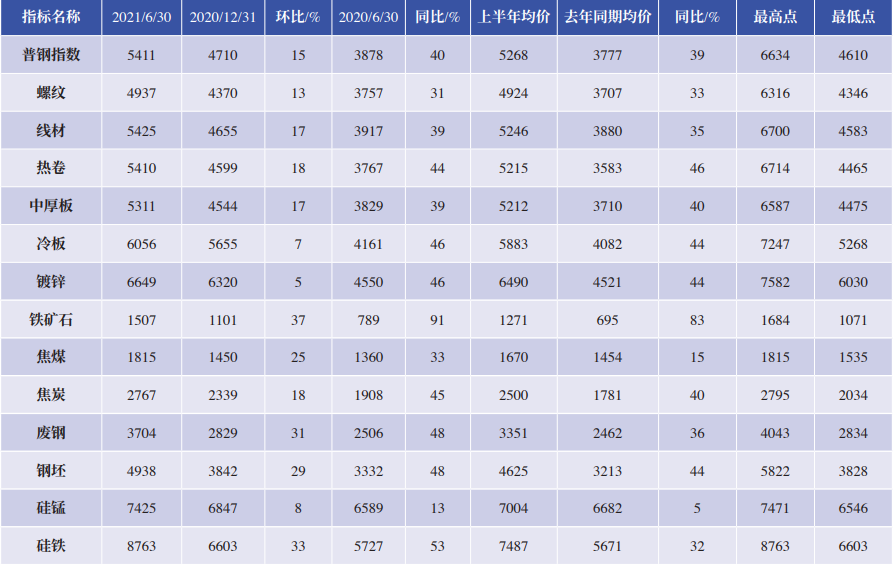

工程机械产业上游主要为提供原材料及零部件的材料行业、电机和零部件制造业,如工程机械用钢材、内燃机、液压系统、轴承、轮胎等。而原材料占工程机械企业的总成本达九成以上。 近段时间以来,国际市场铁矿石原材料价格猛涨导致钢材价格持续走高。我的钢铁网数据显示,螺纹钢均价(以HRB40020mm:全国均价为样本)从2020年4月初的不到3600元/吨涨至今年5月初近6350元/吨,13个月左右涨幅近80%。以工程机械行业使用较多的热轧卷板为例, 截至2021年6月30日,为每吨5410元,同比2020年6月30日上涨44%。2021年黑色产业链现货价格变动情况图5所示。

图5 2021年黑色产业链现货价格变动情况(我的钢铁网)

原材料暴涨之下,工程机械企业承受较大成本压力。目前,针对钢材占比较大的产品(如建筑起重机、搅拌站等)已进行相应价格调整,部分传导成本压力,另一方面公司与供应商协商共同承担消化部分成本,共同应对市场波动。

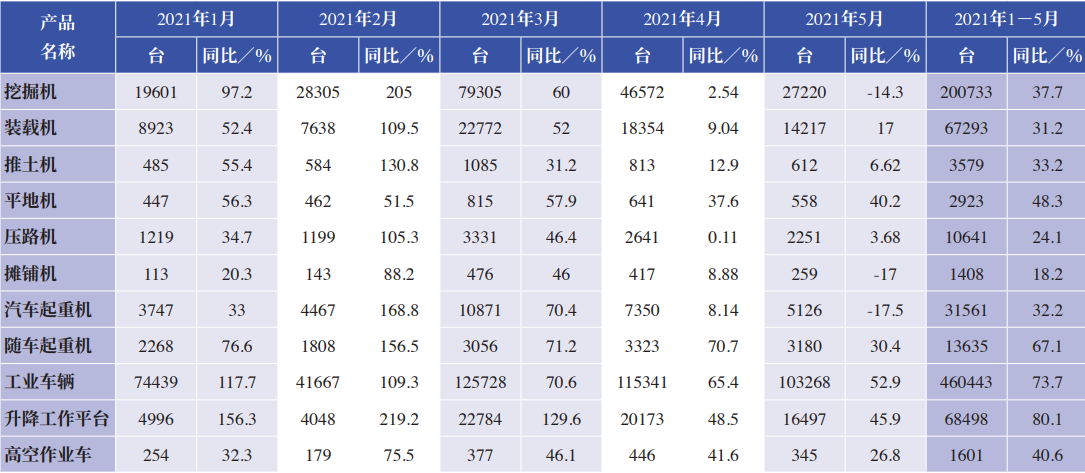

据专家预测,本轮大宗商品价格上行对宏观经济冲击存在一定的滞后影响,中长期上行趋势或已成型,短期内对原材料价格仍以看涨或持平为主。而从国内5月份工程机械主要机种销售数据来看,挖掘机、摊铺机、汽车起重机分别出了-14.3%、-17%、-17.5的降幅。2021年1-5月我国工程机械主要机种销量见图6所示。

图6 2021年1-5月我国工程机械主要机种销量

对应行业上市公司股价,三一重工在年初创下近几年股价新高50.3元后一路下跌,到7月19日股价最低24.01元,跌幅52.3%;中联重科3月2日股价15.85元后到7月19日股价最低7.79元,跌幅51%;徐工机械4月21日股价8.23元,到7月20日股价最低6.03元,跌幅27%;恒力液压1月8日股价最高137.66元,到5月11日股价最低67.55元,跌幅51%。主要工程机械行业上市公司股价如表7所示。

2021年上半年,房地产、基建增速放缓幅度较大,成为固定资产投资走弱主要拖累项,无疑对主要以基建为主场的工程机械行业而言产生了较大影响。股价的持续走弱、二季度销量的逐渐下滑、原材料成本的持续上升吞噬企业盈利基础,似乎我国工程机械行业而言再次走到了分岔口,难道行业真的再难有起色吗?

图7 工程机械行业主要上市公司股价对比

三、“十四五”规划出台 我国工程机械行业仍大有可为

中国工程机械行业“十四五”规划指出,“十四五”期间,我国将加大现代化基础设施体系建设,布局建设信息基础设施、融合基础设施、创新基础设施等新型基础设施。完善综合运输大通道,加强出疆入藏、中西部地区、沿江沿海沿边战略骨干通道建设,有序推进能力紧张通道升级扩容,加强与周边国家互联互通。构建快速网,基本贯通“八纵八横”高速铁路,提升国家高速公路网络质量,加快建设世界级港口群和机群。完善干线网,加快普速铁路建设和既有铁路电气化改造,优化铁路客货布局,推进普通国省道瓶颈路段贯通升级,推动内河高等级航道扩能升级,稳步建设支线机场、通用机场和货运机场,加快城际铁路、市域(郊)铁路建设,构建高速公路环线系统,有序推进城市轨道交通发展。提高交通通达深度,推动区域性铁路建设,加快沿边抵边公路建设。继续加强能源基础设施建设,构建现代能源体系。“十四五”将建设一批大型清洁能源基地、沿海核电、电力外送通道、抽水蓄能电站、油气储运设施。

此外,“十四五”在水利基础设施、乡村基础设施、完善新型城镇化布局、新型城市建设和民生保障工程等方面将加快发展。我国正在深入实施区域重大战略,加快京津冀、长江经济带、粤港澳大湾区、长三角一体化高质量发展,推进西部大开发形成新格局等,这也是未来我国工程机械市场将保持持续增长的重要动力。

近几年,我国工程机械行业新技术、新材料、新工法应用不断取得新成果,有力推动了技术创新和产业升级;工程机械应用领域需求不断升级,机器换人方兴未艾;智能化、数字化、网络化、轻量化赋能工程机械不断拓展应用领域;我国经济发展空间巨大,基础设施建设庞大规模,工程机械市场仍处于上升期,存量更新和新增需求并重,“十四五”期间工程机械仍大有可为。

这些都为我国工程机械行业“十四五”末完成9000亿元的营收奠定了坚实的基础。

此外,2020年 1-5月我国工程机械进出口贸易额为136.22亿美元,同比增长41.3%。其中进口金额17亿美元,同比增长11%;出口金额119.22亿美元,同比增长47%。5月份工程机械产品出口26.7亿美元,同比增长56%;进口3.36亿美元,同比增长0.22%。2021年1-5月工程机械产品进出口情况表8所示。与疫情前的2019年相比,2021年5月份出口额比2019年同期增长21.1%,1-5月累计出口额比2019年同期增长21.5%。今年1-5月工程机械对六大洲出口均呈现较大幅度上涨,其中出口亚洲53.61亿美元,占出口总额的44.97%,同比增长46.7%。随着全球疫情逐步好转,相信我国工程机械出口继续会保持增长趋势。

图8 2021年1-5月工程机械产品进出口情况

再次,行业“内卷”已经让众多厂家、代理商意识到不能纠结于其中,应该摆脱低水平重复竞争,加强产品技术创新和提升效率,从年初挖掘机代理商主动调整价格到7月1日三一重机最大的挖掘机经销商合肥湘元发布调价,代理商正在摆脱深陷其中的价格竞争。效果如何姑且不论,但在对冲大宗商品涨价、物流运输成本等上升的企业生存大环境来说,是一种回归理性、维护行业健康可持续发展的良性之路。

行业深度调整的5年,我们经历了销量断崖式下跌到艰难复苏的过程,行业在坚守中终于赢得曙光,从2016年下半年到今年一季度的高速增长,动辄超过50%的增长率让行外人士都觉得这才是工程机械行业应该发展的模式。只能高速增长,稍微下滑感觉无法接受,尤其表现在行业主要上市企业股价上。殊不知,唯高速增长论英雄,就像是逼迫企业在沙滩用沙子盖城堡,貌似很快、很高、很漂亮,但一个浪打过来,面临的风险就是毁灭性坍塌。